Conoscere per capire la CR, il SIC e il CRIF

Quando vogliamo realizzare i nostri sogni spesso abbiamo bisogno di liquidità, di soldi.

Per ottenerli possiamo rivolgerci agli istituti di credito, alle banche oppure alle finanziarie.

Banche e finanziarie non prestano i soldi ad occhi chiusi, fanno dei controlli per “conoscere” meglio chi si è rivolto a loro per valutare la capacità di restituire i prestiti.

La Centrale dei Rischi e il Sistemi di Informazione Creditizia

A questo scopo sono nate delle banche dati che raccolgono le informazioni relative ai debiti di famiglie e imprese verso il sistema bancario e finanziario.

La Centrale dei Rischi (CR) è l’archivio informatico gestito dalla Banca d’Italia per finalità di interesse pubblico.

Non si tratta di un elenco di cattivi pagatori in quanto fotografa la “storia creditizia dei singoli clienti”. Contiene sia informazioni positive, come la regolarità dei pagamenti delle rate e l’estinzione del finanziamento, sia notizie negative sulla difficoltà di restituire il debito.

La CR è quindi uno strumento che fornisce agli intermediari informazioni utili per valutare la capacità di restituzione del debito.

Chi partecipa alla CR

Per legge sono tenuti a partecipare alla CR

- le banche

- le società finanziarie

- le società di cartolarizzazione dei crediti

- gli organismi di investimento collettivo del risparmio

- la Cassa Depositi e Prestiti

Chi accede ai dati della CR

Si tratta di dati riservati. Possono accedere solo:

- le persone fisiche a cui i dati si riferiscono

- I legali rappresentanti in caso di persone giuridiche

- gli intermediari per valutare il merito di credito ai clienti

- altre autorità di vigilanza

- l’autorità giudiziaria nell’ambito di processi penali

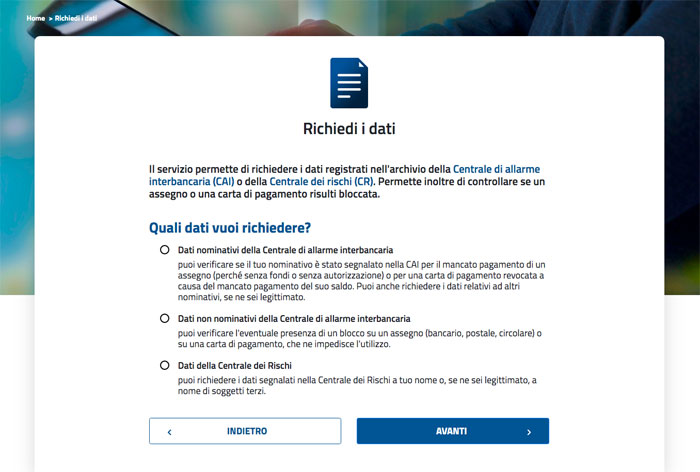

Come si accede ai propri dati

L’accesso ai dati è gratuito. Basta collegarsi al sito della Banca d’Italia sezione Servizi al cittadino, accedere al portale servizi online compilare la richiesta seguendo la procedura.

Se i dati non sono corretti come farli modificare

Bisogna rivolgersi all’intermediario che ha fatto la segnalazione alla CR, inviargli un reclamo scritto. Se la risposta non è soddisfacente ci si può rivolgere all’Arbitro Bancario Finanziario.

SIC

I Sistemi di Informazione Creditizia (SIC) sono archivi sul credito gestiti da soggetti privati, il loro funzionamento è disciplinato da specifici codici di deontologia consultabili sul sito del Garante della protezione dei dati personali.

Il SIC contiene i dati relativi ai finanziamenti o prestiti che arrivano dalle banche e dalle finanziarie. Sulla base dei dati raccolti, valutando anche reddito, indebitamento complessivo, durata dei finanziamenti, banche e finanziarie decideranno se concedere il prestito e a quali condizioni.

Perché arrivino al SIC i dati di una certa persona, questa deve aver chiesto un finanziamento e deve aver ricevuto l’informativa, un documento che specifica come vengono usati i dati e per quanto tempo vengono conservati e chi li può consultare. Non occorre un esplicito consenso, è legittimo interesse della banca:

- Misurare rischio creditizio e sovraindebitamento

- Valutare la puntualità dei pagamenti

- Prevenzione rischio frode

Segnalazione al SIC

La trasmissione e conservazione dei dati è regolata da un codice di condotta.

Dopo due rate non pagate c’è la segnalazione negativa SIC: la persona, 15 giorni prima dell’invio dei dati viene avvertita in modo da sanare la sua posizione o eventualmente segnalare frodi.

Centrale Rischi di intermediazione finanziaria

Il CRIF è l’azienda creata a Bologna nel 1988 che gestisce Eurisc, il principale sistema di informazione creditizia.

Come già spiegato, essere iscritti nel SIC di CRIF non significa automaticamente essere cattivi pagatori.

Il CRIF ha sottoscritto con alcune associazioni di consumatori (Adiconsum, Assoutenti, Codacons, Confconsumatori, Federconsumatori) protocolli di intesa per migliorare la conoscenza dei consumatori circa il funzionamento dei sistemi di informazione creditizia e favorire l’accesso ai dati.

Grazie ai protocolli d’intesa, infatti, gli associati ad Adiconsum, Assoutenti, Codacons e Federconsumatori possono usufruire di un canale preferenziale per l’accesso ai propri dati conservati in EURISC, il SIC gestito da CRIF. In particolare, dando mandato alla propria associazione, il consumatore può ottenere accesso ai propri dati in soli 10 giorni.

Dati contenuti

Eurisc contiene i dati e caratteristiche relativi ai finanziamenti:

- Rateali

- Non rateali

- Carte di credito

- Descrizione del rapporto di credito

- Rimborso del credito

- Aggiornamento informazioni

Contiene inoltre i dati relativi alle facilitazioni finanziarie (noleggio a lungo periodo, leasing)

Chi comunica i dati

Partecipano all’invio e alla consultazione dei dati:

- Banche

- Società finanziarie

- Chi svolge attività di factoring (l. 52/1991)

- Soggetti appartenenti a gruppi bancari o finanziari

- Intermediari di pagamento

- Soggetti privati che:

- concedono dilazioni di pagamento su beni e servizi

- Svolgono attività di leasing

- Noleggio

- Gestione piattaforme digitali per prestiti tra privati

Essere iscritti nelle liste del CRIF oppure alla Centrale dei Rischi non significa essere considerati automaticamente cattivi pagatori. Non si può dire lo stesso nel caso di iscrizione nell’Elenco Ufficiale dei Protesti.

Il protesto è l’atto pubblico formale con cui un notaio, un ufficiale giudiziario o un segretario comunale dichiarano il mancato pagamento, o la mancata accettazione, dei titoli di credito.

Il protesto deve essere trasmesso al Presidente della Camera Di Commercio competente per territorio che provvederà ad inserirlo nell’Elenco Ufficiale dei Protesti.

È un elenco pubblico, aggiornato mensilmente che permette di tutelare chi intende avere rapporti commerciali con il protestato.

I titoli di credito sono i documenti che contengono la promessa di effettuare una prestazione, in questo caso un pagamento, a favore di chi li riceve.

I titoli di credito utilizzati per effettuare un pagamento sono tre:

- la cambiale

- il vaglia

- l’assegno (bancario, circolare o postale)

I termini del protesto dipendono dal tipo di titoli di credito: nel caso di cambiali pagabili a vista va effettuato entro un anno dalla scadenza, mentre una cambiale con scadenza determinata entro 1 o 2 giorni dalla scadenza; gli assegni circolari entro 30 giorni dall’emissione, assegni bancari 8 giorni se emesso nel Comune, mentre 15 giorni in Comune diverso.

Cancellazione dalla lista

Dopo cinque anni dalla pubblicazione, il protesto, di cambiali ed assegni decade automaticamente anche se i debiti non sono stati ancora pagati. Del protesto quindi non si troverà traccia, vero è che il protestato deve sempre pagare il suo debito.

Segnalato al CRIF?

È possibile ottenere un finanziamento tramite Cessione del Quinto.

Ma di questo ne parleremo nel prossimo articolo.

![]()